Co spadło urośnie

Podstawą struktury stóp procentowych jest stopa wolna od ryzyka. Rentowność ryzykownego instrumentu finansowego to stopa wolna od ryzyka zwiększona o premię za ryzyko. Doświadczenia ostatnich sześciu lat wskazują, że jednym z nielicznych aktywów o dużej płynności pozbawionym ryzyka braku spłaty są papiery wartościowe rządu Stanów Zjednoczonych. Stany Zjednoczone to największa gospodarki świata, mają najpotężniejszą armię, a wypłacalność obligacji nawet w wypadku kłopotów rządu federalnego z długiem publicznym de facto gwarantuje bank centralny Rezerwy Federalnej (FED) emitujący główną światową walutę rezerwową - dolara. Integracja globalnych rynków finansowych sprawia, że stopy procentowe w Stanach Zjednoczonych są punktem odniesienia dla stóp na całym świecie.

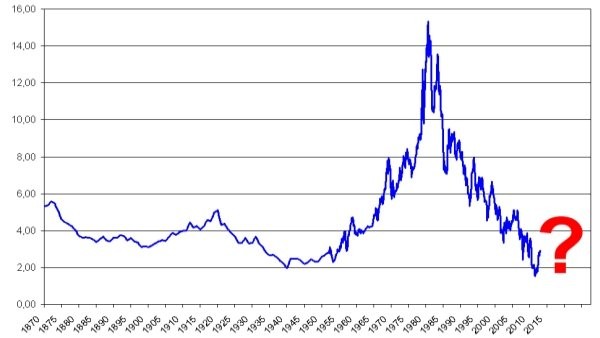

Rentowność 10 letnich obligacji rządu Stanów Zjednoczonych 1870-2013

Źródło: Robert J. Shiller, YaleUniversity.

Rentowność 10 letnich obligacji skarbowych Stanów Zjednoczonych od 1870 r. zmieniała się od ok. 2 do ok. 15 proc.. Zmiany charakteryzowały się cyklicznością z kilkudziesięcioletnim okresem. Pierwszy okres pomiędzy punktami szczytowymi trwał 48 lat od 1873 do 1921 r. Drugi ciągnął się 60 lat od 1921 r. do 1981 r. Pomiędzy 1873, a 1981 r. średni czas spadku lub wzrostu stóp procentowych trwał 27 lat.

Istnienie cykli obejmujących m.in. zmiany stóp procentowych o okresie 45-60 lat dostrzegł w latach 20ch XX w. Nikołaj Kondratiew. Z cyklami Kondratiewa ekonomiści mają problem. Niby są, ale właściwie nie wiadomo dlaczego. Dla spokojnego samopoczucia często traktują regularne kilkudziesięcioletnie zmiany jako przypadek. Od 2012 r. jesteśmy świadkami ponownego wzrostu rentowności amerykańskich dziesięciolatek. Nastąpiło to po 31 latach od ostatniego szczytu w 1981 r. Czy to tylko chwilowe odreagowanie spadków, czy zmiana trendu i potwierdzenie teorii Kondriatiewa?

Kongresowe Biuro Budżetu nie ma wątpliwości. Według prognozy na lata 2013-2023 oprocentowanie obligacji 10 letnich wzrośnie do 5,2 proc. w 2017 r., a rentowność 3 miesięcznych weksli skarbowych (stopy krótkoterminowe) wzrośnie z obecnych 0,1 proc. do 4 proc. w 2017 r. Kierunek wydaje się być przesądzony. „Wymiar kary” to kilkukrotna podwyżka długoterminowych stóp procentowych do 7-8 proc. ok. 2040-2050 r. To poziom stopy realnej (oczyszczonej z inflacji). Po uwzględnieniu inflacji stopa nominalna może być jeszcze wyższa (przykład przełomu lat 70 i 80ch XX w.) Jakie siły stoją za dotychczasowymi regularnymi długookresowymi wahaniami stóp procentowych w Stanach Zjednoczonych?

Nieubłagana demografia

Demografia stanowi ważną przesłankę wyjaśnienia długoterminowych wahań stóp procentowych. Około trzydzieści lat to typowy odstęp międzypokoleniowy (średni wiek rodzica w chwili narodzin dziecka), co jest zbieżne z długością faz narastania lub spadku stóp procentowych.

Zgodnie z teorią cyklu życia po wejściu w wiek produkcyjny człowiek osiąga niskie dochody, które uzupełnia kredytami dla zapewnienia pierwszego domu i jego wyposażenia, samochodu, założenia rodziny, utrzymania dzieci. Rozwój kariery zawodowej skutkuje zwiększeniem dochodów, które umożliwiają spłatę kredytów, a następnie poczynienie oszczędności, początkowo na kształcenie dzieci, a potem głównie na własną starość. Po zakończeniu pracy koszty leczenia i utrzymania są pokrywane z oszczędności, które maleją. Zmiany popytu na oszczędności oraz ich podaży wpływają na wysokość stóp procentowych.

Historia demograficzna Stanów Zjednoczonych nieźle wpisuje się w spadek stóp procentowych od lat 20ch do 50ch XX w. Wówczas dynamicznie wzrastał udział w społeczeństwie osób w wieku 45-64 lat, zwiększających podaż oszczędności.

Do wzrostu stóp od lat 50ch do 80ch XX w. przyczynił się największy w dziejach wyż demograficzny, którego narodziny przypadły po zakończeniu II wojny światowej. Proces dojrzewania baby boom wymagał wielkich nakładów finansowych rodziców. Było to przyczyną presji na wzrost stóp procentowych. Chęć zapewnienia dzieciom coraz lepszych warunków życia i lepszej przyszłości stymulowała dynamikę gospodarczą. Według badań Angusa Maddisona od 1500 r. Zachód nigdy nie rozwijał się szybciej. Tempo wzrostu PKB na osobę w latach 1950-1973 wyniosło w Stanach Zjednoczonych 2,45 proc., a w Europie 4 proc. rocznie. Nawet podczas drugiej rewolucji przemysłowej w latach 1870-1913 dynamika PKB per capita wynosiła w Stanach Zjednoczonych tylko 1,82 proc., a w Europie Zachodniej 1,32 proc. rocznie.

W latach 80ch XX w. członkowie pierwszego powojennego pokolenia osiągnęli wiek 30-40 lat. Od końca XX w. udział w społeczeństwie amerykańskim osób w wieku 45-64 ponownie mocno zwiększał się (wzrost podaży oszczędności). Jednoczesnym nieco zmniejszył się udział osób w wieku 20-44 lata (spadek popytu na kredyty). W rezultacie stopy procentowe spadały.

Dzisiaj jesteśmy w punkcie zwrotnym. Baby boom właśnie przechodzi na emeryturę i zaczyna korzystać z oszczędności. Pokolenie dzieci powojennego wyżu jest silnie eksploatowane przez państwo finansujące potrzeby wielkiego powojennego wyżu (leczenie np. reforma zdrowotna Obamy, emerytury). Mniejsze dochody dzieci baby boom zmniejszają możliwość oszczędzania. Strumień oszczędności zmniejsza się (spadek stopy oszczędności). Co gorsza pozyskiwanie środków utrzymania w wieku emerytalnym będzie zwiększało podaż aktywów finansowych. Więcej akcji i nieruchomości na rynku to spadek realnych cen. Większa podaż obligacji nie tylko obniży ich ceny, ale popchnie rentowności w górę. Z drugiej strony utrzymanie konkurencyjności w czasie rewolucji technologicznej i demograficznej (spadek udziału pracujących w społeczeństwie z końcem aktywności zawodowej baby boom) wymaga zwiększania kapitału na pracownika (dalsza automatyzacja), co wzmaga popyt m.in. na środki pożyczkowe.

Sytuacja demograficzna wskazuje, że stopy procentowe będą rosły. Dotychczasowe cykle ulegały stopniowemu wydłużaniu z uwagi na wzrost przeciętnej długości życia oraz późniejsze poczęcie pierwszego dziecka. Można spodziewać się, że nowy trend wzrostu stóp procentowych będzie trwał ok. 30-40 lat tj. do połowy XXI w.

Wstrząsające narodziny mocarstwa

Do 1981 r. amerykańska długoterminowa stopa procentowa wzrastała od minimum coraz szybciej, a w miarę zmniejszania od maksimum spadała coraz wolniej. Spadek i wzrost pomiędzy szczytami miał kształt litery „U”. Po 1981 r. początkowo zdawało się, że stopa procentowa będzie zachowywała się podobnie jak w przeszłości. Jednak w pierwszej dekadzie XXI w. zamiast spowolnienia spadku, stopa leciała w dół liniowo, kreśląc lewe ramię litery „V”. Na końcu nastąpiło spektakularne bum. Świat finansów zalany tanim, nisko oprocentowanym kapitałem zwariował pompując bańki spekulacyjne, których przebicie wywołało wielką recesję. Symptomatyczne jest, że Wielki Kryzys (1929) i Wielka Recesja (2008) wystąpiły w okresie spadających stóp procentowych, gdy taniejący kapitał przełamał wstrzemięźliwość wobec niebezpiecznych inwestycji spekulacyjnych. Jaki czynnik spowodował nie wyhamowywanie spadku stopy, doprowadzając do bolesnego uderzenia w dno?

Maksimum stóp w 1981 r. zbiegło się z rozpoczęciem reform gospodarczych przez Chiny. Pchnięcie najludniejszego narodu świata (1,3 mld mieszkańców) na tory państwowego kapitalizmu przez Deng Xiaopinga musiało z uwagi na wielkość państwa wywołać zmiany globalne.

Chińczycy sprytnie wykorzystali zachodnią doktrynę liberalizacji handlu i przepływów kapitału. Dzięki słabemu juanowi rozkręcili eksport (przystąpienie do Światowej Organizacji Handlu w 2001 r.). Ludowy Bank Chin osłabiał juana dokonując gigantycznych zakupów aktywów rezerwowych, w tym głównie… obligacji amerykańskich. Komunistyczne Chiny bez przeszkód, a nawet z wdzięcznością, inwestowały w rząd kapitalistycznych Stanów Zjednoczonych, utrzymując zamknięty przed kapitałem portfelowym (spekulacyjnym) swój własny rynek.

Na początku lat 80 tych XX w. Chiny praktycznie nie miały aktywów rezerwowych. Na koniec 2013 r. mają największe rezerwy walutowe na świecie w wysokości 3,8 bln dolarów. Do 2012 r. ponad połowę rezerw Chińczycy lokowali w Stanach Zjednoczonych stając się największym na świecie wierzycielem Ameryki. To Chiny (z mniejszym udziałem Japonii oraz krajów producentów ropy naftowej) spowodowały na przełomie wieków wzmożenie popytu na amerykańskie obligacje, wzrost ich cen i spadek stóp procentowych. Dlatego stopy procentowe w cyklicznym ruchu w dół nie wyhamowały i leciały prosto w przepaść.

Operacje te wywołały wielką globalną nierównowagę. Stany Zjednoczone pozostają z podwójnym deficytem handlowym i budżetowym. Było to wygodne, umożliwiało życie na kredyt oraz prowadzenie przez Amerykę wojen (Irak, Afganistan). Do czasu.

Jeszcze w ciągu 12 miesięcy poprzedzających koniec czerwca 2011 r. Chiny kupiły netto 743 mld dolarów aktywów rezerwowych. Te rekordowe 743 mld dolarów (średniomiesięcznie 62 mld dolarów) wpływały na rynki finansowe, głównie do Stanów Zjednoczonych obniżając stopy procentowe. Rok później w lipcu 2012 r. zakupy netto Chińczyków za poprzedzające 12 miesięcy wyniosły… minus 5 mld dolarów. W 2010 r. Chiny kupiły samych amerykańskich obligacji skarbowych za 265 mld dolarów, a w 2011 r. nie tylko nic netto nie kupiły, ale nawet zmniejszyły swoje zaangażowanie o 8 mld dolarów. Nagłe odcięcie rynków finansowych od dopływu setek miliardów dolarów było punktem przełomowym w najnowszej historii stóp procentowych. Licząc od 1870 r. w lipcu 2012 r. 10 letnie stopy osiągnęły absolutne minimum 1,53 proc. Od sierpnia 2012 r. długoterminowe stopy procentowe w Stanach Zjednoczonych zaczęły rosnąć, mimo polityki zerowych stóp procentowych FED.

Ta dramatyczna zmiana zmusiła FED do trzeciej rundy luzowania ilościowego - QE3. We wrześniu 2012 r. FED zadecydował o zakupie najpierw 40 mld dolarów papierów wartościowych miesięcznie, a następnie (grudzień 2012 r.) aż 85 mld dolarów. To ekwiwalent nie napływającego na zachodnie rynki finansowe kapitału z Chin. Oficjalnie nikt tego nie wiązał z decyzją Chin, ale… QE3 jest łagodzone (tapering) „przypadkowo” gdy Chińczycy ponownie zaczęli nieco zwiększać swoje aktywa rezerwowe. W 2013 r. ich zredukowane w stosunku do przełomu 2010/2011 inwestycje w aktywa rezerwowe wyniosły 410 mld dolarów, tj. średniomiesięcznie 34 mld dolarów. W odpowiedzi FED ostrożnie zmniejsza QE3 (łącznie o 20 mld dolarów miesięcznie w dwóch fazach w grudniu 2013 r. i styczniu 2014 r.). Akcja FED może skutkować tym, że wzrost stóp procentowych będzie miał historyczny kształt prawego ramienia litery „U”, a nie „V”. Wówczas wzrost stóp będzie początkowo łagodniejszy i mniej wstrząsający dla rynków i dynamiki gospodarczej.

Koniec życia ponad stan

Wzrost stóp procentowych wydaje się nieuchronny, ponieważ całe cywilizacje wchodzą w kryzys demograficzny. W I połowie XXI w. starzeć się będą społeczeństwa Europy i Chin, a liczba ich ludności zacznie spadać. Oszczędności w Europie i Chinach zmaleją popychając stopy procentowe w górę. Na ścieżce wzrostu demograficznego pozostaną Stany Zjednoczone, ale przez najbliższe dekady będą borykać się z finansowaniem utrzymania przechodzącego w wieku nieprodukcyjny powojennego wyżu demograficznego.

Trend wzrostu stóp procentowych może być wolniejszy jeżeli jakiś naród (narody) pójdzie drogą Chin i oszczędności (nadwyżka handlowa) zainwestuje na Zachodzie. Takie możliwości mają Indie (1,2 mld mieszkańców) z bardzo dobrymi pespektywami demograficznymi co najmniej do połowy XXI w. Indie są po Chinach drugim najludniejszym krajem świata. Na razie nie wykorzystują swojej szansy z uwagi na słabość klasy politycznej, kryzys przywództwa i brak wizjonerskiej strategii. Podobny potencjał mają kraje Afryki. Jednak w ich przypadku problemy polityczne są jeszcze większe.

W takiej sytuacji wypada zmierzyć się z pespektywą, że do ok. 2050 r. długoterminowe stopy procentowe będą rosły. Od 1871 r. realna stopa procentowa sięga maksimum ok. 7-8 proc.. Przyjmując cel inflacyjny banku centralnego na 2 proc., można spodziewać się w 2050 r. stóp nominalnych na poziomie ok. 9-10 proc.. Długoterminowe stopy procentowe będą zatem rosnąć w tempie średnio o ok. 1,5-2,0 proc. na dekadę (0,15-0,20 proc. rocznie). W Stanach Zjednoczonych oznacza to potrojenie (!) kosztów obsługi długu publicznego, który dzisiaj kosztuje netto (odsetki) ok. 1,5 proc. PKB (dług federalny) przy średnim oprocentowaniu ok. 1,5-2,0 proc. (obejmuje dług krótko i długoterminowy). W Polsce przy historycznie niskich stopach w 2013 r. zapłaciliśmy za nasz dług publiczny ok. 2,6 proc. PKB odsetek, przy średnim oprocentowaniu ok. 5 proc..

Rok 2012 można uznać za symboliczny koniec trzech dekad wielkiej konsumpcji za taniejący kredyt. Aby lata 2014-2050 były podobnie jak lata 1945-1981 okresem prosperity konieczna jest mobilizacja oszczędności umożliwiających unowocześnienie (a w niektórych krajach reindustrializację) gospodarki. Tylko zwiększenie wydajności pracy dzięki automatyzacji umożliwi przynajmniej utrzymanie poziomu życia (PKB per capita), gdy kolejne roczniki powojennego wyżu demograficznego przechodzą na emeryturę. Szczupłość pokoleń po wielkim wyżu powojennym wymaga silnego instynktu samozachowawczego, aby owoce pracy aktywnych zawodowo w mniejszym stopniu przejadać. Dzięki temu mogą wzrosnąć oszczędności i inwestycje.

W przypadku kontynuowania dotychczasowej polityki popuszczania pasa, przez dekady będą grozić: kryzysy zadłużeniowe, spadek poziomu życia oraz wstrząsy społeczne z rozkręceniem emocji nacjonalistycznych lub religijnych włącznie, które mogą kończyć się wojnami.

Aby zmniejszyć prawdopodobieństwo wstrząsów konieczne jest zmniejszenie rozpasanych (np. w Europie) programów socjalnych. Powojenny wyż demograficzny nie może dostać finansowanych przez podatników emerytur w wysokości umożliwiającej w wymiarze symbolicznym relaks np. na Hawajach, czy Majorce. Publiczne wydatki na ochronę zdrowia nie mogą rosnąć bez ograniczeń, mimo, że życie i zdrowie są wartościami aksjologicznie najważniejszymi. Zamiast rozbudowanych programów zasiłków socjalnych koniecznych jest więcej inwestycji infrastrukturalnych (np. drogi, szybkie koleje, sieci przesyłowe) poprawiających produktywność gospodarki. Finanse publiczne należy równoważyć, aby nie wpaść w pułapkę zadłużenia przy rosnących stopach procentowych.

W związku ze wzrastającym oprocentowaniem (kredytów, obligacji korporacyjnych) przedsiębiorców należy mniej drenować podatkami, aby mogli finansować inwestycje z akumulowanych kapitałów własnych (niższe opodatkowanie dochodów w stosunku do opodatkowania konsumpcji, ulgi inwestycyjne, podwyższenie amortyzacji). Wzrost odsetek zwiększy koszty czyniąc nieopłacalnymi mniej wydajne technologie. Sukces odniosą przedsiębiorstwa konkurencyjne dzięki nowoczesnym technologiom (w tym robotyzacja), innowacjom oraz większej skali produkcji. Korzystając z historycznie niskich stóp warto póki czas refinansować zadłużenie instrumentami o niskim i stałym oprocentowaniu.

Dalsza konsumpcja na kredyt, kryzysy zadłużeniowe i wojny, czy oszczędności, modernizacja gospodarek i wzrost zamożności? Rosnące stopy procentowe to zagrożenie, ale i szansa.O kolejnych publikacjach dowiesz się po polubieniu profilu autora na Facebooku:

https://www.facebook.com/UrbasTomasz

oraz po zaznaczeniu opcji „Otrzymuj powiadomienia” która pokaże się po najechaniu na przycisk „Lubisz to!”.

Ponadto bieżące informacje zapewni obserwacja profilu na Twitterze:

https://twitter.com/TomaszUrbas

oraz Google+

https://plus.google.com/104420250115637056525/posts

Jakby tak odejść od centralnych stóp procentowych . . .

Bank centralny utraciłby kanał sterowania bankami komercyjnymi (wielkość akcji kredytowej i emisji pieniadza depozytowego). Czy trzeba go czymś zastąpić?

I banki komercyjne musiały zacząć walczyć o klienta i działać jak inne firmy przy braku pewności. Nie trzeba go niczym zastępować, po prostu każdy ustalałby sam stopy procentowe. Oczywiście żeby to się mogło zdarzyć trzebaby znieść monopol Banku Centralnego na emisję pieniądza.

I jest problem. Bank centralny nie ma już monopolu na emisję pieniądza. Większość pieniądza w obiegu to pieniądz depozytowy - ok. 90 % - kreowany przez banki komercyjne. BC miałby monopol przy stopie rezerw obowiązkowych równej 100 %. A teraz w PL jest 3,5 %.

Potwierdzenie opisywanej w artykule chińskiej polityki w zakresie rezerw:

http://www.project-syndicate.org/commentary/yu-yongding-says-that-ending-the-country-s-chronic-external-surpluses-should-begin-with-a-shift-to-a-floating-exchange-rate-regime

Kolejni autorzy przewidują długoterminowy trend wzrostu stóp procentowych:

http://www.obserwatorfinansowy.pl/tematyka/makroekonomia/demografia-i-ekonomia-czas-zapomniec-o-przeszlosci/

Wygląda na to, że warto spłacić kredyty długoterminowe w najbliższych 10-15 latach.